医疗设备融资租赁未来五年前景的解析

来源:搜狐网

医疗租赁是医疗与租赁行业的交叉子行业。租赁是典型的复合交叉型行业,连接上游供应商和下游承租人,同时涉及金融、投资、贸易、科技、管理、财务和法律等诸多领域。相较主要依靠政府投资推动的能源、交通和基建等行业,医疗租赁起步较晚,2001年才由远东宏信完成首单项目。主要以融资租赁为主,仅有少数租赁商同时从事经营租赁。

医疗融资租赁是具备政府隐性背书+前置现金流的朝阳行业。医疗作为具备安全性的高成长行业,具有以下特点:与地方财政和社保支出密切相关,收入真实性具有保障;先付费后诊疗的独特商业模式,具备稳定前置的现金流;老龄化和消费升级带来人口二次红利,潜在市场空间大。根据商务部发布的《中国融资租赁业发展报告(2016-2017)》显示,2016年内外资融资租赁商医疗租赁业务规模达783.2亿元,成为融资租赁业务新的增长点。

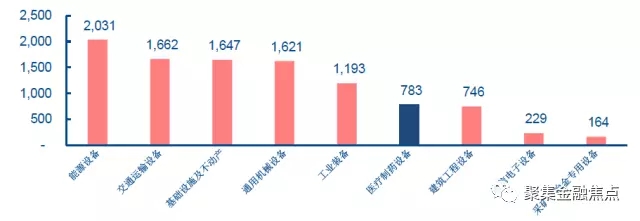

图1 2016年融资租赁资产行业分布(亿元)

数据来源:商务部

以地县级医院为承租人的设备融资租赁为主。医疗大健康领域外延含义广泛,理论上讲,任一细分领域均可以与租赁结合。当前租赁商的合作对象包括公私立医院、药厂、医疗服务商等,其中面向医院的设备融资租赁是当前行业最具规模化的业务模式。由于三甲医院现金流充裕,医疗租赁商更多聚焦于收入状况较好的二级以上医院,为大量地县级医院提供支持。

模式一:医疗器械生产企业融资租赁

对生产医疗器械企业直接融资,用于支持其扩大生产、周转资金等用途。

准入条件:市场销售收入排名前20前企业,其产品市场占有率排名前5名,有稳定的销售渠道。

融资额度:最高给予其上年销售收入的30%

模式二:联合租赁模式

合作要点:选择有丰富客户资源的专业租赁公司厂商提供回购担保

模式三:厂商租赁

基于厂商信誉对其代理商和终端客户提供融资租赁。

针对合作厂商综合给予一定授信额度,在额度内由厂商对融资租赁风险承担最终回购责任。

代理商模式

合作要点:单体价值50万以上设备

选择厂商销售排名前5名的代理商合作

代理商提供其他还款保障措施

厂商租赁因操作琐碎,参与方较多,不适宜单体价格低的医疗器械操作,暂提出单价50万以上开始操作,重点推广国内厂商,如国外厂商有机会亦可参照执行。

租赁商可以划分为三类:厂商系、独立系和银行系。三类租赁商的股东背景和运营机制不同,商业模式具有较大差异性。

按照股东背景,可以将租赁商划分为厂商系、独立系和银行系三类。当前三类租赁商均对医疗有所布局,各有侧重。厂商系主要与母公司设备销售联动,更多依靠设备、耗材的销售利润覆盖成本。银行及独立第三方涉及的租赁行业相对广泛,医疗只是其中一个产业板块。

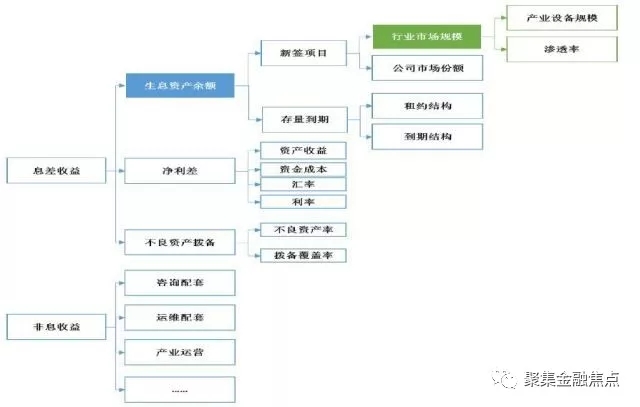

利差收入是核心利润来源,配套服务收入以咨询类服务为主。医疗融资租赁提供多样化融资租赁业务以获取利差、租金收益、保证金及利息、节税收入、中间业务收入等,同时龙头公司还围绕客户需求,提供行业及战略咨询、产业技术升级、财务结构规划、医院评级辅导等多种配套服务。

图5 医疗融资租赁盈利模式拆分

资料来源:中信证券研究部

从医院的角度来看,以往药品经营的高利润构成了医院重要的资金来源,随着国家加强对药品采购制度的改革和监管,医院的资金压力日益加大,融资要求也更为迫切。医疗设备租赁解决了医院急需引进医疗设备而苦于资金缺乏的棘手问题,最大程度地减少了医院在添置大型设备资金上的一次性投入,可以把有限的资金进行有效配置,使之更合理地运用到医院的基本建设和其他小型仪器的增添上,保证了医院的长远发展。

同时,对于一些希望快速发展的三级、二级医院来说,如果等大楼及其他综合配套工程建成后再添置医疗设备,无疑会错失许多临床新技术应用推广而产生的经济效益和社会效益。相反,以现代租赁方式添置大型设备不但不受医院自身资金实力、工程投资等因素的影响,而且操作起来灵活简便,还可以绕过一些政策和审批手续,补充、完善医院购置大型设备的组合配套和多选方案。同时,有利于提高医院的核心竞争力。

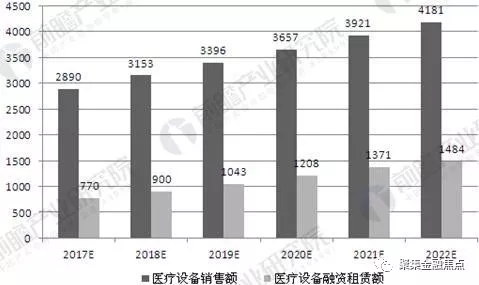

随着中国医疗需求的持续增长,医疗器械行业将保持持续快速发展。根据2008-2015年医疗设备销售额采用加权移动平均法进行估算2016-2022年的销售额,且医疗器械市场渗透率每年增加2%,那么到2022年,医疗器械融资租赁额有望达到1484亿元,市场渗透率达到38%。

2017-2022年医疗设备融资租赁行业市场容量预测(单位:亿元)

资料来源:前瞻产业研究院整理

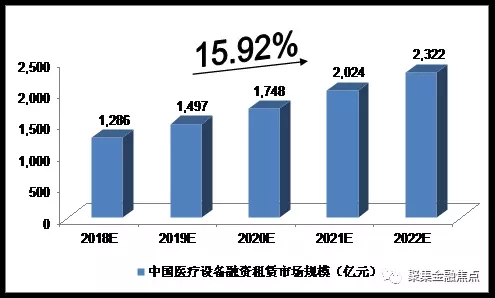

中投顾问对2018-2022年中国医疗设备融资租赁市场规模预测

数据来源:中投顾问产业研究中心

从人口结构、经济发展、资源供给及技术升级四个角度来看,医疗产业扩张及设备升级未来三年有望加速,为生息资产增长提供基础:

人口老龄化及疾病谱变化刺激加重医疗服务负担。我国正在加速进入老龄化社会,据世界银行预测,到2030年人口老龄化可能使我国慢性病负担增加40%。2016年我国65岁以上人口比例达到10.8%,上升至1.49亿人。据日本经验,65岁以上人均医疗费是45-64岁的26倍,并随年龄提高而逐级提升,对医疗资源的需求也随之增强。

城镇化加速,居民就医意识增强,拉动医疗服务需求。城镇医疗保障制度较新农合医保更加完善,同时城镇化拉动居民收入转而增加对医疗服务的需求。根据国家统计局数据,2016年城镇医疗保健消费支出是农村居民的1.76倍。截至2016年11月,我国医院年诊疗人次达29亿,同比增加6%。

医疗资源紧张,供需失衡倒逼产业扩张提速。我国医疗资源总量供给严重不足,卫生费用支出增速始终快于医疗机构诊疗人次、医院数、床位数、卫生人员数增速。2015年卫生费用支出是2005年的4.73倍,医院数仅为1.48倍,床位数2.18倍,卫生人员1.93倍。同时三级医院机构数和床数增速也快于一、二级医院。

技术迭代速度加快,设备更新周期缩短加速设备升级。随着云计算、大数据和人工智能的飞速发展,人工智能+医疗的产业链逐步成型,医疗设备升级周期缩短,产业升级加速。随着我国医疗消费升级,医疗技术行业进入“S”增长曲线陡坡位置,大大驱动新增设备升级需求。

上一篇:今天,缅怀先辈,致敬那场永不妥协的抗争

下一篇:首波“退租潮”来临 航空金融进入处置流转时代

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 金租监管重磅升级!金融监管总局发布新规,10月1日起施行

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务