国内信用证模式,融资租赁可以吗?

来源?:租赁云

从2018年开始,融资租赁流行通过国内信用证模式操作,就分析其流行的原因,一是主体是有政府背景的城投公司融资的需要,二是银行需要通道进行放款,降规模的需要。在特定时期的市场环境下,需求创造了供应,通过国内证进行融资租赁业务的模式应运而生。

本文就该模式进行阐述业务本身风险及风控措施,给朋友们做参考。

01.模式简介

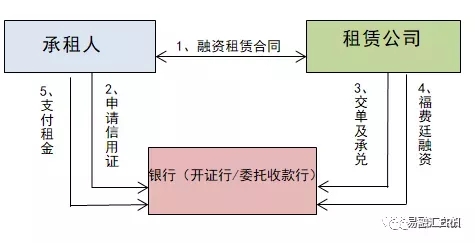

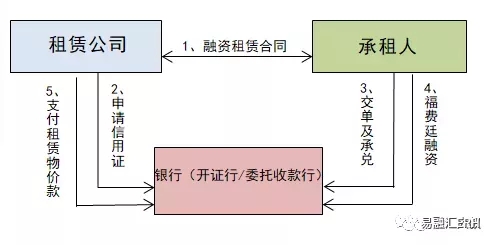

融资租赁售后回租业务,指融资人(承租人)将自有的财产(一般为机器设备等动产)售给租赁公司(出租人)取得价款(融资款)后,从融资租赁公司租回使用,并向租赁公司支付租金的融资行为。新版《国内信用证结算办法》,明确规定商业银行可为售后回租业务中的交易双方开立信用证,用于租赁物价款、租金的支付。这项规定为此类业务的开展奠定了基础。实际业务操作过程中,国内证融资租赁业务分为以下两种类型:

02.融资租赁业务风险点

1、基础融资租赁交易中的标的物是否符合法律要求?

银行审核国内证融资租赁福费廷业务时,一定要关注基础交易中的标的物是否符合相关规定,否则一旦标的物出现瑕疵,易被法院认定不存在融资租赁法律关系,如出现业务风险,不利于后续业务追偿。

融资租赁合同中的标的物必须具有合法性,非法律禁止流通的或限制交易的客体:如武器;必须是实物有型资产、可重复使用、使用权能够从所有权中分离出来的物;标的物价值必须与融资金额相当。

2、还款来源:融资租赁设备款支付项下福费廷的还款来源是租赁公司的付款,因此租赁公司的资质及日常经营能力对于能否按时还款至关重要;融资租赁租金支付项下福费廷的还款来源是承租人,要注重审核承租人的经常状况及资金周转能力。

3、开证行资信:福费廷业务是基于开证行信用的融资,开证行的资信及风险控制能力是福费廷业务的付款保障,要时刻关注开证行的信用评级及重大风险事件,对于曾经有无理拒付信用证记录的开证行,务必审慎办理。

4、超期限发票审查:为核验租赁物的实际价值,评估融资租赁金额是否合理,一般会要求提供租赁物购入时取得的增值税发票,但对于超过一年期的增值税发票是无法联网核查其真实性的,为此对于此类租赁物务必要求提供租赁物价值评估报告予以佐证。

03.风险控制措施

1、确认融资租赁标的物要合法,且承租人具有所有权,权属清晰无其他法律纠纷。

(1)要选择通用性较高、适用客户群较大、流通范围较广的设备及能发挥经济功能,并能产生持续经济效益的资产作为融资租赁物。例如:

①承租人日常经营所需生产设备、通信设备、工程机械设备等(定制专用设备除外),设备应已投入生产、可预期产生持续经济效益;

②交通工具,包括飞机(不含二手飞机)、高铁车厢、地铁/轻轨车辆(相关线路已进入运营或试运营阶段)、新能源公共汽车;

③大型医用设备,原则上承租人应为经营状况良好的三级甲等医院。

不接受土地、房屋、市政管网及其他附着于土地上的不动产租赁物,以及办公用具等价值贬损快、不具有流通性的租赁物。

2、尽量选择信用评级较高的开证行,确保能够按时兑付。

3、落实融资租赁交易登记。

中国人民银行征信中心为规范与促进融资租赁业发展,建立了融资租赁登记公示系统,在公示系统中对租赁物办理融资租赁登记,具有一定的公示作用,一定程度上起到对抗善意第三人的效力。

4、严格审核相关单据及融资手续:

(1)融资租赁公司资质审核:提供证明融资租赁公司资质的资料,例如,工商营业执照副本,实缴资本、股东背景资料,并通过企查查或万德咨询等软件多方查询股东背景、司法涉案等情况。

(2)在全国增值税发票查验平台核查融资租赁利息发票和租赁物原始购买发票的真实有效性。

(3)根据购买发票或第三方评估机构提供评估报告确定融资租赁金额是否符合租赁物价值。如果偏离幅度较大,则该笔业务交易背景真实性存疑,也是法律认定该基础法律关系是否有效存在的重要标准。

(4)所有权确权审核:仔细核对融资租赁标的物原始购买合同信息和发票信息是否与承租人信息保持一致,以确认承租人对租赁物的原始所有权;审核融资租赁交易中标的物所有权转移凭证或租赁物价款付款凭证副本等,该单据尽量为现款结算凭证,以能证明融资租赁公司购买租赁物的资金系其自有资金。#p#分页标题#e#

写在最后

1、随着这两年融资租赁国内证业务的发展,在江浙沪地区已经处于竞争激烈的阶段,加上国家对融资租赁新的监管政策,从以前不需要本金到目前需要垫付资金,租赁物的选择也有新规定,收益进入卖白菜的利润空间。

2、云贵川及山东、陕西地区存在潜在的业务机会,收益空间也不错。但大部分要求本地的融资租赁主体,最好是国有背景。

3、最关键是15号文的出台,地方城投公司的融资监管更严厉,如何与时俱进,设计出合规的融资模式更重要。

上一篇:猎食Ⅲ:东北租赁王,谁的马甲?

下一篇:在不同机关登记的抵押权与融资租赁所有权发生冲突的处理

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 金租监管重磅升级!金融监管总局发布新规,10月1日起施行

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务