上海融租管理办法出台后,或将会有更多外资转内资试点的融租公司

来源/陆家嘴金租局

作者/上海市锦天城律师事务所合伙人 袁雯卿律师

前言

2021年8月3日,上海市地方金融监督管理局官网正式公布了《上海市融资租赁公司监督管理暂行办法》全文,上述暂行办法将自2021年10月1日起施行。延续了前期征求意见稿的内容,《上海市融资租赁公司监督管理暂行办法》第十四条规定:“本市注册的内资租赁企业申请从事融资租赁业务试点,或者本市注册的外商投资融资租赁公司申请变更为内资融资租赁试点企业的,按照内资融资租赁试点相关规定办理。”文本将结合该条内容,就外商投资融资租赁公司变更为内资试点融资租赁公司驱动因素、具体变更步骤等问题作出简要分析。

(一)外商投资融资租赁公司的前世今生

在2018年5月8日,《商务部办公厅关于融资租赁公司、商业保理公司和典当行管理职责调整有关事宜的通知》印发前,根据融资租赁公司的审批部门的不同,融资租赁公司主要包括以下三类:

1. 由银监会(已撤销)批准的金融租赁公司,主要的监管依据是《金融租赁公司管理办法》。

2. 由商务部批准的外商投资融资租赁公司,主要监管依据是《外商投资租赁业管理办法》(已废止)、《融资租赁企业监督管理办法》。

3. 由各省、自治区、直辖市、计划单列市商务主管部门推荐,由商务部、国家税务总局联合确认的内资试点融资租赁公司,主要监管依据是《商务部、国家税务总局关于从事融资租赁业务有关问题的通知》。

基于金融租赁公司设立的股东要求,内资试点融资租赁公司的设立难度等问题,长期以来,外商投资融资租赁公司是融资租赁公司设立及存续的主要形态。

(二)外商投资融资租赁公司多于内资试点

融资租赁公司的原因分析

笔者理解,过去外商投资融资租赁公司多于内资试点融资租赁公司的主要原因可能包括:

1. 内资试点融资租赁公司的审批流程更为复杂,且审批数量有限,设立难度大于外商投资融资租赁公司。

2. 根据《商务部、国家税务总局关于从事融资租赁业务有关问题的通知》的规定,新设立的内资试点融资租赁公司最低注册资本金为人民币1.7亿元,高于各地区普遍采用的外商投资融资租赁公司最低注册资本金为人民币5000万元的设立要求。外商投资融资租赁公司的注册资本金准入要求相对较低。

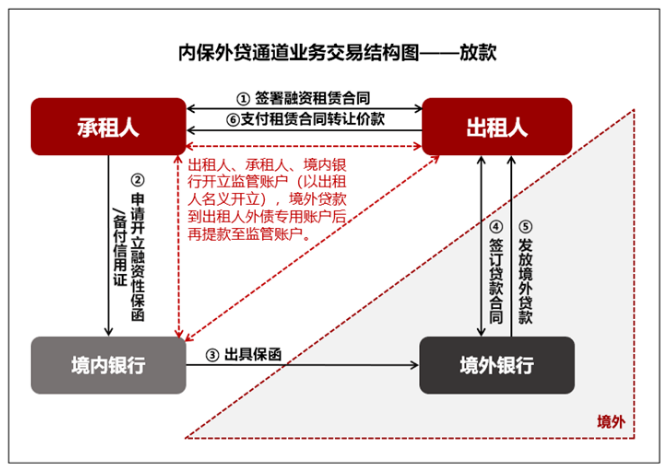

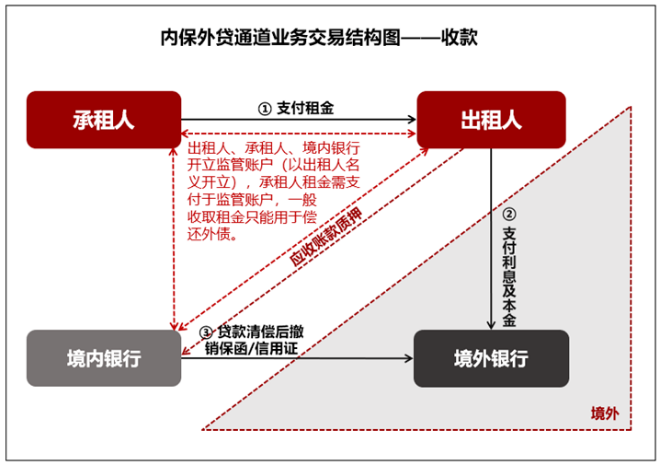

3. 根据《资本项目外汇业务操作指引(2013年版)》(已被修订)的规定,外商投资租赁公司对外借款,可以根据外商投资租赁公司提供的上年度经审计的报表,计算出上年度末风险资产总额(A),再计算净资产的10倍(B),然后将(B-A)作为新年度期间该公司可新借外债的余额的最高限额。即外商投资融资租赁公司可以使用外债额度借入外币借款。加之2014年前后,外币借款的融资成本低于人民币借款,部分外商投资融资租赁公司利用外币及人民币之间的利差开展的内保外贷融资租赁通道业务如火如荼。直至LT租赁因开展该类通道业务不进行锁汇,引发风险事件后,内保外贷融资租赁通道业务的汇率风险问题才得到了融资租赁行业的充分重视,运用内保外贷通道模式开展的融资租赁业务数量有所减少。

(三)新监管形势下的内资试点融资租赁公司

设立趋势展望

《上海市融资租赁公司监督管理暂行办法》第十四条从监管角度明确了外商投资融资租赁公司变更为内资试点融资租赁公司的可行性,为考虑进行企业性质变更的融资租赁公司提供了政策依据。事实上,早在《上海市融资租赁公司监督管理暂行办法》正式印发前,湘信融资租赁有限公司、上海中成融资租赁有限公司、吉瑞(天津)租赁有限责任公司等已先后由中外合资融资租赁公司变更为内资试点融资租赁公司。

笔者理解,驱使部分融资租赁公司变更为内资试点融资租赁公司的原因可能包括:

1.融资租赁行业内,大量外商投资融资租赁公司的境外股东并不实际开展业务,属于仅为满足外商投资融资租赁公司设立要求存续的僵尸企业。随着《关于进一步做好“僵尸企业”及去产能企业债务处置工作的通知》《加快完善市场主体退出制度改革方案》等一系列要求不实际运营的市场主体进行注销的政策性文件的发布,央企、国企系的外商投资融资租赁公司面临清理属于“僵尸企业”类型的境外股东的压力。

2.即使非央企、国企系的外商投资融资租赁公司不存在清理“僵尸企业”的监管压力的,融资租赁公司进行增资时,为了确保外商投资融资租赁公司性质不发生变更,融资租赁公司面临外币注册资本金必须随着人民币注册资本金的增加而相应增加的问题。如融资租赁公司的境外股东不实际运营的,持续增加外币注册资本金将存在较大难度。#p#分页标题#e#

3. 内资试点融资租赁公司开展收取外币租金的融资租赁业务已具备可行性,外商投资融资租赁公司在该类业务上,不存在明显优势。

关于该问题,

《国务院办公厅关于加快融资租赁业发展的指导意见》明确:“支持内资融资租赁公司利用外债,调整内资融资租赁公司外债管理政策。”

《国家外汇管理局关于融资租赁业务外汇管理有关问题的通知》规定:“融资租赁类公司办理融资租赁业务时,如果用以购买租赁物的资金50%以上来源于自身国内外汇贷款或外币外债,可以在境内以外币形式收取租金。”

《国家外汇管理局关于融资租赁业务外汇管理有关问题的通知》明确上述融资租赁类公司包括银行业监督管理部门批准设立的金融租赁公司、商务主管部门审批设立的外商投资融资租赁公司,以及商务部和国家税务总局联合确认的中资融资租赁公司等三类主体。

此外,《进一步推进中国(上海)自由贸易试验区外汇管理改革试点实施细则(4.0版)》《进一步推进中国(天津)自由贸易试验区外汇管理改革试点实施细则》《中国(广东)自由贸易试验区广州南沙新区、珠海横琴新区片区外汇管理改革试点实施细则》均明确允许区内符合条件的金融租赁公司、外商投资融资租赁公司及中资融资租赁公司在向境内承租人办理融资租赁时以外币形式收取租金。

4. 融资租赁公司的境内融资成本呈下降趋势,且融资租赁资产证券化的再融资模式已为大量融资租赁公司运用,外商投资融资租赁公司利用外债额度获得外币借款的融资成本并无明显优势。此外,外债结汇的操作步骤较为复杂,对资金流、合同流、发票流存在一致性的监管要求,在融资成本无明显差异的情况下,融资租赁公司借用外债的动力不足。

综上,笔者认为,《上海市融资租赁公司监督管理暂行办法》印发后,《上海市融资租赁公司监督管理暂行办法》第十四条的相关规定可能为其他地方金融局借鉴,未来或将出现更多的外商投资融资租赁公司变更为内资试点融资租赁公司的情况。

(四)外商投资融资租赁公司变更为内资试点

融资租赁公司的主要步骤及依据

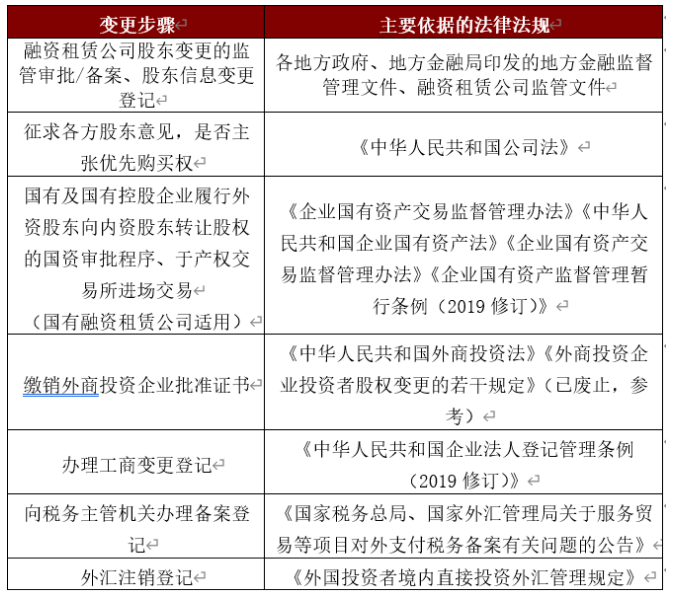

就该问题,笔者简要整理外商投资融资租赁公司变更为内资试点融资租赁公司的主要步骤,及相应依据的法律法规如下表:

需要说明的是,外商投资融资租赁公司变更为内资试点融资租赁公司的操作步骤较为复杂,涉及多项审批事项。鉴于文本篇幅,上表仅罗列了相关的核心步骤。

特别声明

本文于2021年8月撰写,仅代表作者本人观点,不应视为针对特定事务的法律意见或依据;且由于依据的法律法规、规范性文件、政策可能会发生修改、补充或废止,本文届时可能需作修改或调整。

上一篇:7月30日政治局会议政策解读及对租赁行业影响简析

下一篇:重磅!国务院:开展融资租赁公司外债便利化试点

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!