汽车融资租赁交易结构分析与基本模式

根据日前国际咨询管理机构罗兰贝格发布的《2016中国汽车金融报告》显示,近年来,中国汽车金融市场快速发展,2001年—2014年国内汽车信贷市场规模由436亿元增长至6596亿元,2015年底汽车金融渗透率更是大幅增至35%左右,虽与发达国家尚有差距,但蕴含巨大成长空间。

而汽车产业的核心,必有金融的一席之地。从上游的零部件供应商,到下游的经销商、购车客户,汽车产业链上尚未被完全满足的金融信贷需求被越来越多金融机构关注并深耕。在传统汽车金融激烈竞争的格局外,在整个汽车金融产业链中,汽车融资租赁凭借融物实现融资的特性、更为灵活的业务模式,以及高额的利润回报,受到了越来越多汽车行业从业者与广大客户的青睐。

客户选择融资租赁方式有许多原因,根据了解,其占比为51%的主要原因是为了解决因购置车辆出现资金短缺的矛盾。同时相对于早期的分期消费来说,融资租赁模式下,由于消费者率先获得的是车辆使用权,因此超低首付和丰富的购车选择,让“先用车、后得车”的汽车消费方式得以运行,也让汽车融资租赁逐渐成为市场消费主体。

1、三种购车模式的优劣势对比分析:

|

手续 |

首付 |

利率 |

财务便利 |

代表 |

|

|

商业银行贷款 |

需要提供户口本、房产证等资料,通常还需以房屋做抵押,并找担保公司担保,缴纳保证金及手续费 |

一般首付款为车价的30% |

依照基准利率确定。此外还产生手续费、账户管理费等并提前支付,占用资金成本 |

/ |

民生银行、平安银行、建设银行等 |

|

汽车金融公司 |

只要有固定职业和居所、稳定的收入及还款能力,个人信用良好即可 |

首付最低为车价的20% |

通常要比银行高一些 |

/ |

通用汽车金融、大众金融、奔驰金融等 |

|

汽车融资租赁 |

门槛较低,非本地户口也可 |

最低可0首付 |

部分车型有厂家支持政策,可达到市场最低价 |

平滑财务支出;享受税收优惠;节约信贷额度 |

永达融资租赁、安吉租赁、同辉租赁等 |

按照成熟汽车市场的经验,融资租赁今后应该是和汽车金融公司、商业银行三驾汽车金融马车并存的状态。而目前我国汽车融资租赁购车所占比例才3%不到,未来一定有非常大的市场空间。

2、汽车租赁的两种基本模式:

直接租赁:

作为国际上常用的融资租赁业务模式之一,“直租”模式将会越来越受到青睐;并在国内被广泛应用于各个领域。因“直租”模式可以使得企业盘活存量和提高交易效率等需求,近几取得了快速的发展。

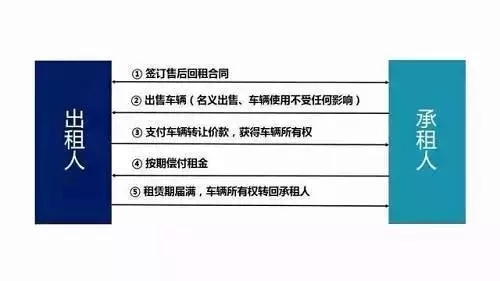

售后回租:

但是,直租作为融资租赁的基本模式,相比于售后回租,租赁公司自己向供应商采购产品再租给终端用户,这种模式的利润率更高,而且公司还可以赚取差价,以及残值处理等其他方面的收益。

近年来汽车融资租赁发展与融资租赁企业接入央行征信系统密不可分,因为完善的征信系统是发展汽车金融服务的关键,接入央行征信系统后不仅可以看到涉及交易的项目情况、是否发生违约等记录,同时还可以随时查询租赁物权属情况等相关信息。一方面,租赁物权属信息记录在册,可以杜绝承租人未经融资租赁企业允许就将租赁物另行抵押;另一方面,在售后回租模式中,也可以杜绝承租人将同一租赁物出售给多家不同的融资租赁公司,即“一物多融”的现象。由此,被允许接入央行征信系统,可以帮助融资租赁企业评估交易对手的信用风险,将增加融资租赁企业控制风险的能力,从而保护资产安全。

3、汽车融资租赁的交易结构

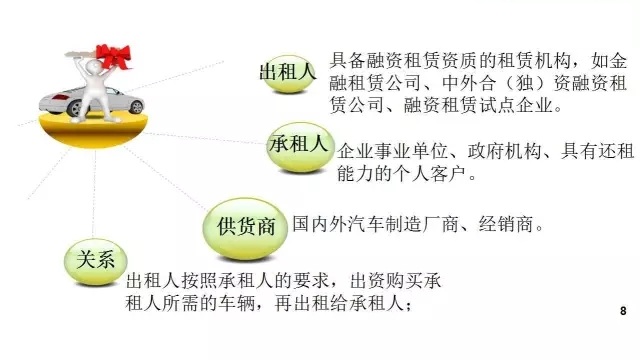

在汽车融资租赁领域一般的交易模式是:需要添置汽车的企业或个人(承租人)提出

申请,由租赁公司(出租人)代其购进或租入所需汽车,然后再出租给企业(承租人)使用。

企业(承租人)则按融资租赁合同定期支付租金至租赁期末,并依据合同约定的方式(通常

为支付象征性的名义货款)而最终完成设备所有权的转让(也可续租或退租)。

4、汽车融资租赁的产业意义

作为汽车产业的重要组成部分,二手车市场的发展将带动整个汽车产业后市场业务的协同发展。成熟汽车市场的发展经验也显示,相较新车市场,二手车交易市场的体量更大。

在限迁、税收和临时产权等长期困扰二手车市场发展的问题被逐渐解决后,我国的二手车行业正迎来全新的发展机遇。然而,目前国内二手车市场最大的痛点是缺少车源。仅靠私人出售,二手车市场的车源严重不饱和。在国外,主要的二手车源来自金融机构,如美国,2015年有近250万辆车从租赁合约中释放到二手车交易市场。

汽车融资租赁恰恰可以解决中国二手车市场的痛点:利用金融工具,让车辆快速进入二手车市场,批量制造优质二手车车源。

5、各路资本抢滩市场

随着电子商务和互联网金融的发展,除了商业银行、汽车厂商、经销商等汽车金融“老”玩家,二手车电商、互联网金融公司等新参与机构也陆续进入汽车金融市场,而后者的运营方式更加互联网化。

2014年底,海尔融资租赁公司和易到用车联合成立“海尔易到汽车金融服务”公司,出资80亿元,向入驻其平台的中小型汽车租赁企业,提供乘用车融资租赁服务。

2015年8月,易车网宣布与腾讯、百度、京东等战略投资者组成投资财团,向易鑫金融有限公司(简称“易鑫资本”)投资共计5.5亿美元现金(约合36.48亿元人民币),易鑫资本是易车网旗下从事汽车融资的子公司。

2016年3月,滴滴出行通过香港子公司“快富控股有限公司”在上海自贸区设立全资子公司“众富融资租赁(上海)有限公司”,注册资本10亿元人民币。至此,滴滴出行涉足汽车融资租赁。此前,国机汽车也宣布,出资2亿元投向互联网出行平台“滴滴出行”。并称后续将就汽车租赁、融资租赁、汽车后市场等多个领域与滴滴出行展开全面合作。

最了解风向的汽车流通业龙头企业们,早已置身乘用车融资租赁市场。近年来不少汽车流通业龙头企业选择加注乘用车融资租赁业务。曾计划回归A股的永达汽车公告称,将拟募资50亿元中的70%(35亿元)投向乘用车融资租赁业务。广汇汽车计划非公开发行80亿元,其中不超过56亿用投向乘用车融资租赁业务。

总结

在有着成熟汽车金融市场的发达国家,汽车后市场的利润占比达到40%—50%。相信随着市场规律与政策的驱动,我国汽车市场利润格局将重新分割,逐步向后市场倾斜,这对新兴的汽车金融行业而言,也意味着巨大的商机。

免责申明:版权属于原作者,文中内容仅供参考,不代表本平台立场,不构成任何投资建议。转载的目的是为了更好的传递和分享信息,若未能找到原作者和出处,还望谅解:涉及版权问题,敬请作者及时在后台与我们联系。

上一篇:应收账款质押应该注意的五大问题

下一篇:汽车融资租赁乱象:风控缺失 骗贷者如影随形

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!