ABS江湖的四绝: 东租赁,西小贷,南保理,北央企

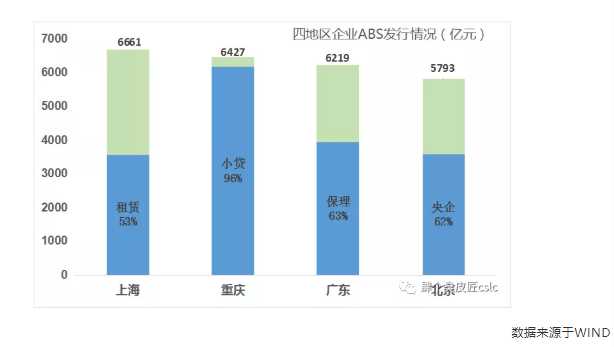

引:2017-2019企业ABS项目发行2582个,发行总金额3.37万亿。主体地区中,上海6661亿元,占比20%;重庆6427亿,占比19%;广东6219亿,占比18%;北京5793亿,占比17%,四地区企业ABS发行占到全国的74%,举足轻重。

本文一定程度分析了四地区的主力产品,即为什么小贷在重庆,保理在深圳。以及你懂的央企在北京,租赁在上海。

数据来源于WIND

一、东租赁:上海自贸区先发优势

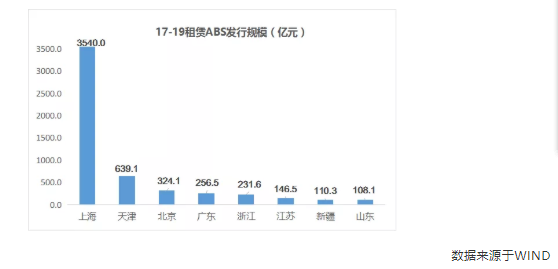

2017-2019年,全国租赁ABS共发行5527亿,上海发行了3540亿,占比64%,接近三分之二。另一角度,上海地区3年发行ABS总量6661亿,租赁占比53%,独占半壁江山。可以说上海租赁ABS既是租赁行业的王者,也是上海地区ABS的龙头大哥。

数据来源于WIND

那租赁公司为什么会选择扎堆上海?笔者大致总结了以下几个原因:

(1)上海自贸区的先发优势

上海自贸区是我国第一个成立的自由贸易区,2013年成立伊始,就出台了很多鼓励融资租赁公司注册的优惠政策并且一直在延续。相关政策覆盖了开业奖励、财政补贴、人才补贴、业务奖励政策等多个方面。

上海自贸区这一先发优势,使得辖区内的融资租赁公司注册早,启动早,获得政策优惠的同时享受到了融资租赁行业高速发展的果实。融资租赁行业发展到今时今日,格局已较为稳定,远东、平安等行业巨头无一例外的选择将总部设置在上海。众多实体企业也纷纷选择在上海成立融资租赁子公司。

(2)上海滩外资云集、金融资源丰富

融资租赁行业起步初期,航空、汽车、医疗等高端制造行业,外资企业控股参股的情况较为普遍。上海作为世界500总部驻扎最多的中国城市,自然吸收了较多的外资及中外合资的融资租赁企业。

金融资源这点更好理解,融资租赁的负债业务主要依靠银行贷款及公开市场债券。上海作为中国的金融中心,地理上自然能帮助众多融资租赁公司吸纳更低成本的负债。

(3)差额纳税

上海自贸区政策明确,注册资本金实缴1.7亿人民币以上的租赁公司可以享受差额纳税。差额缴税就是指融资租赁公司的缴税额度是:销项税额-进项税额的部分缴税,而不是所有的销项都缴税。

根据网络资料,天津自贸区也实行同样的差额纳税政策,这也解释了非上海地区外,天津融资租赁ABS发行遥遥领先其他地区。其他自贸区均无明确资料显示实行差额纳税政策。

总体来说,融资租赁的格局趋于稳定。虽然我国前后设立了几批共18个自贸区,有些可能在引入政策上有着明显的优惠,但是行业稳定的格局已经造就了上海融资租赁公司独强的态势。差额纳税更是上海融资租赁公司继续做大做强的有利政策保障。

二、西小贷:重庆网贷通全国

2017-2019年全国小额贷款ABS共发行6279亿,重庆地区6165亿,占比96%,非重庆地区仅发行114亿。

重庆地区中,蚂蚁小贷发行5944亿,占到了整个市场九成以上。但即使抛去蚂蚁小贷,重庆地区的其他小贷公司也发行了221亿,约为全国其他地区小贷ABS总和的两倍,具有较大的领先优势。

监管2017年12月进行小额贷款公司风险整治后,小额贷款公司审批处于停滞状态。全国存量约有250家网络小贷公司。其中广东省最多,约60家,重庆市45家左右。理论上来讲,广东作为沿海发达地区,小贷ABS发行应该更多,但实际并不如此。重庆市的小贷公司资质远远优于广东省。既有互联网的蚂蚁、百度、小米,也有实体行业的海尔、苏宁。

为什么大企业愿意将小贷公司注册在重庆呢?主要是因为其他省份对于小贷公司网贷范围没有明确的规定(能不能跨省放贷,不明确),而重庆市相关监管对此一直保持相对开发的态度。

2015年10月,重庆市金融办印发了《关于进一步做好小额贷款公司服务实体经济防范风险工作的通知》,在放贷范围方面,重庆市完全放开了经营区域限制,小贷公司可以在全市范围内发放自营贷款、委托贷款和从事股权投资,而经批准开办网络贷款业务的小贷公司则可以在线上向全国范围内的客户发放自营贷款。至此,各互联网巨头更坚定的通过重庆小贷公司向全国市场拓展业务。

重庆对小贷公司开放的态度,成就了重庆地区小贷公司的业务规模,也影响了小贷ABS的发展。重庆小贷ABS在市场上的独树一帜,也直接推动重庆地区ABS发行体量跃居至全国第二。(众多银行的重庆分行白白背上了很多指标)

三、南保理-地产供应链成就保理ABS,差额纳税成就前海保理#p#分页标题#e#

432的融资要求一直牢牢卡住地产企业的脖子。如何通过“金融创新”规避这一要求,是众多投行人员孜孜不倦的追求。2016年的地产供应链ABS,正是在此背景下孕育而生。保理公司收集地产企业上游企业应收账款,统一拉长期限后公开发行ABS。既能帮助地产企业规避432要求,也能帮助上游中小企业加速回款。

单次审批、储架发行,标准化流程,统一期限,信用评价简单。万科供应ABS链发行后,迅速在市场走热,这一模式也打开了企业资产证券化市场的想象空间,助力企业ABS市场从千亿市场发展为万亿市场。

反向供应链ABS的另一大赢家是发行人保理公司。轻资产投行化的运作模式,帮助众多保理公司突破资本金和杠杆的限制,实现其控制百亿千亿资产的梦想。

保理ABS业务爆发后,大家发现了一个有趣的现象,发行保理公司大部分是注册地为深圳前海的保理公司。主要原因在于深圳前海是执行保理公司差额纳税的地区之一(据说没有之一)。

科普:保理公司的差额纳税及全额纳税

2014年9月1日,深圳前海对商业保理执行差额征税管理。注册在深圳前海的保理公司从事保理业务取得的利息收入,应按照“金融业-贷款”税目缴纳营业税,营业额为取得的利息收入减除支付给金融机构贷款利息后的余额。营改增后,前海商业保理公司按“金融服务-金融商品转让”税目差额缴纳6%增值税。其他地区保理公司按“金融服务-贷款服务”税目全额缴纳6%增值税。

举例:A企业通过B保理公司发行一笔供应链ABS,应收账款保理费率6%,ABS发行利率5%,若B公司注册在其他地区,实行全额纳税,税额为10000*6%*6%=36BP,若B公司注册地为深圳前海,实行差额纳税,税额为10000*6%*(6%-5%)=6BP,两者税负成本相差有30BP。保理公司作为ABS通道机构,一般收费仅为20BP左右,若注册地不在纳税优惠区域,那业务竞争力将明显弱于纳税优惠的保理公司。

四、北央企-北京总部经济

2017-2019北京地区共发行ABS共5793亿,其中央企占比53%。相比其他几个地区,北京的央企比重最好理解。在国资委公布的央企名单中,96家央企中,约有80多家注册地在北京。央企的经济体量及资产证券化需求必定支撑可以北京地区的证券化发行量。

作者:Robert1990 来源:肆个臭皮匠cslc

作者:Robert1990 来源:肆个臭皮匠cslc

上一篇:城投公司尽调56问

下一篇:融资租赁合同订立、履行中的规范建议

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 金租监管重磅升级!金融监管总局发布新规,10月1日起施行

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务