【原创】新监管形势下融资租赁公司与银行合作绿色能源项目的困难及机遇探析

2020年9月,习近平总书记在第七十五届联合国大会一般性辩论会上郑重提出中国“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。2020年12月的中央经济工作会议则进一步明确将“做好碳达峰、碳中和工作”作为2021年的八项重点任务之一。 绿色发展是实现碳达峰目标及碳中和愿景的基础支撑,绿色能源作为绿色发展的重要组成部分,从总量和结构两方面降低能源消耗和碳排放,提升单位产品的能源生产效率是减少能源碳排放的有效途径。对此,全国各地纷纷制定应对措施。以广州市为例,2021年1月召开的市委常委会议定调“优化能源供给和消费结构、为经济高质量发展提供支撑”,发展“绿色金融”及“可再生能源”被作为落实广州市能源双控任务的举措。

在新形势下,租赁公司在拓展绿色能源项目应考虑三个方面。业务方面,随着中国融资租赁行业的发展,融资租赁公司(以下简称“租赁公司”)在支持绿色能源产业发展中发挥着日益重要的作用,特别对于民营风电及光伏项目,租赁公司已成为项目建设的重要资金来源渠道。监管方面,国家层面对融资租赁行业监管日趋严峻,自2020年5月26日,中国银保监会印发《融资租赁公司监督管理暂行办法》以来,全国已累计13个省(市、自治区)出台地方《融资租赁公司监督管理指引(试行)》)(含征求意见稿)。融资方面,虽然银行作为租赁公司的首要融资渠道,但是对项目评判标准有别于租赁公司,租赁公司认可的项目银行未必认可,反之亦然。作为租赁公司筹融资工作者,笔者将以绿色能源项目为例,从监管规则、定价规则、合作机遇等三方面探析租赁公司从银行融资的困难及机遇。

一、银行与租赁公司的监管规则不同,造成了资产配置差异,进一步决定项目准入,最终影响绿色能源项目的选择差异。

银行监管方面,2012年6月7日,原中国银监会印发《商业银行资本管理办法(试行)》(以下简称“银行监管办法”),标志着中国银行业监管与国际“巴塞尔协议三”接轨,对资本充足、风险权重、风险缓释等方面进行了规范。近年来,中国银保监会陆续印发了《商业银行杠杆率管理办法(修订)》、《商业银行大额风险暴露管理办法》、《商业银行流动性风险管理办法》、《商业银行金融资产风险分类暂行办法(征求意见稿)》、《商业银行负债质量管理办法》等多个监管办法,均是对银行监管办法的有效补充。银行与租赁公司合作绿色能源项目必然会考虑承接该绿色能源项目后,本行指标是否还满足监管规定,再结合上级行的指导意见,选择信用良好、资金雄厚的租赁公司合作绿色能源项目。

租赁监管方面,2020年5月26日,中国银保监会印发《融资租赁公司监督管理暂行办法》(以下简称“租赁监管办法”),进一步加强融资租赁公司监督管理,标志着租赁公司正式进入监管时代。租赁监管办法对租赁公司风险资产总额、集中度、关联度等方面进行了规范,与银行监管办法有异曲同工之妙,但监管细化程度低于银行监管办法。根据租赁监管办法,暂未划分租赁资产的风险权重,不同类型的租赁资产对租赁公司资本消耗是无差异的。在满足监管要求前提下,租赁公司就绿色能源项目,会依据贷款利率、贷款期限、还款方式等因素选择合作银行。

二、银行与租赁公司的内部定价规则不同,造成产品及利率定价差异,进一步传导至业务端,最终影响绿色能源项目的定价差异。

银行定价规则方面,银行定价的基础是“FTP定价体系”,实施FTP后,业务经营单位每笔负债业务所筹集的资金,均以该业务的FTP价格全额转移给资金中心,每笔资产业务所需要的资金,均以FTP价格全额向资金中心购买,经营单位在产品利率和FTP价格之间获取净利息收入。根据利率形态不同、现金流不同和管理需要,不同产品可能适用不同的FTP定价曲线,不同的定价规则和不同的调整项。

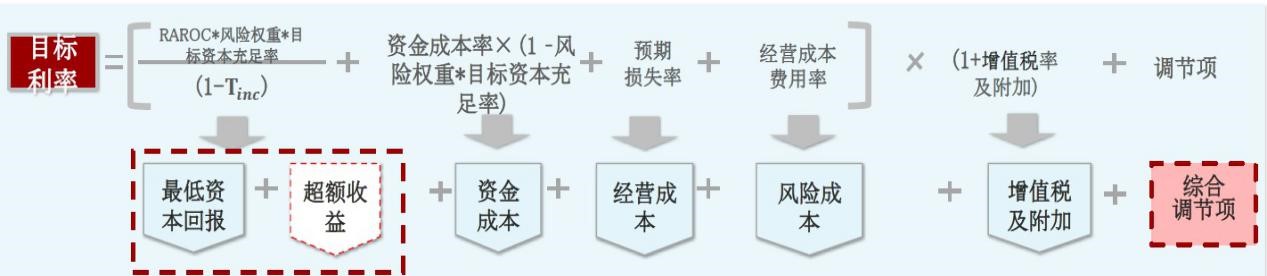

银行产品及利率定价方面,银行与租赁公司合作绿色能源项目通常采用固定资产贷款、应收账款保理两种贷款产品,但上述两种贷款产品与市场上不少绿色能源项目的契合度不高。固定资产贷款的好处是贷款期限较长,能与绿色能源项目的投资回收期匹配,不足是对绿色能源项目要求较高,要求项目具备“四证”(国有土地使用证、建设用地规划许可证、建设工程规划许可证、建设工程开工许可证)、项目投产并产生稳定的现金流,项目实施的主体公司盈利且未出现不良。应收账款保理的好处是使用较为灵活,对项目选择上灵活度高于固定资产贷款,不足是贷款期限较短,大多为五年以内,较难与绿色能源项目的投资回收期匹配。银行产品部门在设计贷款产品时,根据租赁公司的授信条件,综合考虑租赁公司拟实施的绿色能源项目、银行内部最新信贷政策及租赁公司愿意提供的增信措施(担保、抵质押、日均存款等),据此设计贷款产品。银行利率定价综合FTP资金成本、产品方案、经营费用等因素进行定价。银行利率定价模式如下图所示:#p#分页标题#e#

租赁公司定价方面,融资租赁类型分为直接租赁和售后回租,由于租赁公司不具备揽储功能,因此租赁公司开拓业务资金均需对外筹措。租赁公司定价考量的基础要素为资金成本以及项目预期风险,即需综合平衡项目未来收益及风险,并通盘考虑自身资产结构,据此拟定定价方案,尽可能实现资产配置最优化。就具体定价方式而言,目前不少租赁公司采用“全额偿付的租金定价法”进行定价,租赁公司在框定目标融资成本前提下,合理测算拟投项目综合收益率(IRR),并据此分拆为“租金收入”、“手续费收入”、“保证金收入”等收入,另根据实际情况,或要求承租人附加担保、抵质押等增信措施。

三、银行与租赁公司合作绿色能源项目的前景广阔,双方合作仍需磨合,求同存异、合作共赢。

虽然监管及定价差异在一定程度上使得银行与租赁公司对于绿色能源项目的选择有所不同,但是未来合作前景广阔,合作空间很大。预计到2025年,中国非化石能源占比25%;预计到2050年,中国非化石能源占比高达78%。下一步,银行与租赁公司合作绿色能源项目,可共同分析监管及定价差异,双方加强磋商,求同存异、合作共赢。

面对宏观经济增速放缓、金融监管环境趋严、行业竞争加剧、新冠疫情等不利因素,租赁公司筹融资工作者应当有“雄关漫道真如铁,而今迈步从头越”的气魄,直面困难、构想对策、攻克困难。同时,对租赁公司筹融资管理工作也提出了更高的要求,关注市场、紧跟政策、灵活融资、持续创新,更高效地完成项目融资,服务实体经济,为融资租赁公司的发展保驾护航。

林晓舜

二零二一年伍月

上一篇:中国租赁界的两个鬼故事,尽调太轻浮容易后背发凉...

下一篇:劝租赁评审大爷们转型书——男人不能总说不行

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!