深度剖析--平安租赁风控体系

平安租赁

平安国际融资租赁有限公司(简称“平安租赁”)成立于2013年1月,注册资本138.97亿人民币,是平安集团下属专门从事融资租赁业务的全资子公司,是集团投资板块内的重要成员。总部设立在上海浦东新区陆家嘴金融中心,业务网络遍及全国各地。

平安租赁以上海为中心,已形成拥有一级全资及控股子公司10家(含境外3 家),主要参股公司1家,二级全资及控股子公司18家(含境外2家),三级全资及控股子公司21家(均为境外SPV公司),20个办事处、辐射全国的业务版图和战略布局。

截止2019年9月末,平安租赁总资产达到2696.49亿元,实现营业收入138.61亿元,同比增长27.79%,实现净利润30.37亿元,同比增长19.90%。

平安租赁拥有19条纵深的大业务条线,其中健康卫生、能源冶金、工程建设、教育文化、制造加工等五大条线具有市场领先地位。公司已为1.5万个对公客户、16万个C端客户提供金融服务。

主要业务

平安租赁的业务涉及行业主要包括平安保理、平安航空、平安健康(检测)中心、健康卫生、城市发展、能源冶金、工程建设、企业融资、教育文化、制造加工、汽车金融、轻工、小微金融、结构融资、战略渠道、商用车、旅游等,并将持续探索新的行业方向和业务领域,持续创造贴合客户需求的多样化金融产品。主要业务模式包括设备租赁、售后回租赁、转租赁、杠杆租赁、委托租赁、项目租赁、经营租赁等。

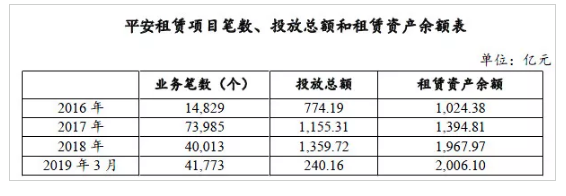

平安租赁业务主要为融资租赁,2016-2018年及2019年1期,融资租赁业务量增长较快,租赁项目笔数分别为14829笔、73985笔、40013笔和41773笔;租赁资产余额分别为1024.38亿元、1394.81亿元、1967.97 亿元和2006.10亿元;投放金额分别为774.19亿元、1155.31亿元、1359.72亿元以及240.16亿元。

从业务板块分布来看,平安租赁业务主要健康卫生、工程建设、业务拓展(即教育、旅游文化)、制造加工、城市发展、能源冶金、企业融资、轻工(纺织、食品)、个人金融(电信、重卡、乘用车)、小微和商业保理,下图为各业务板块投放金额。

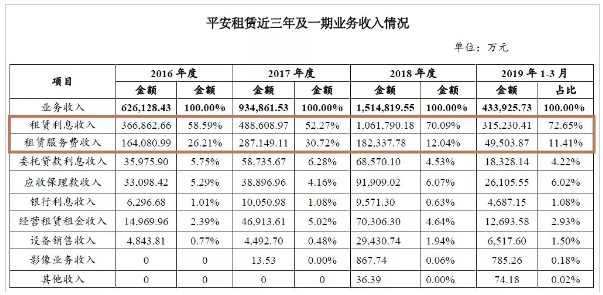

近年来,得益于自身业务的快速拓展,平安租赁主营业务收入取得了较快的增长2016-2018年及2019年1期,营业收入分别为62.61亿元、93.49亿元、151.48亿元和43.39亿元。

从收入结构看,营业收入主要源于融资租赁利息收入和服务费收入,2019年1-3月份,融资租赁利息收入为31.52亿元,占比为72.65%;租赁服务收入为4.95亿元,占比为11.41%。

截至2018年12月末,平安租赁的租赁资产中直租项目金额占比为7.34%,回租项目金额占比为79.03%,委托贷款业务占比5.58%,保理业务占比8.05%。

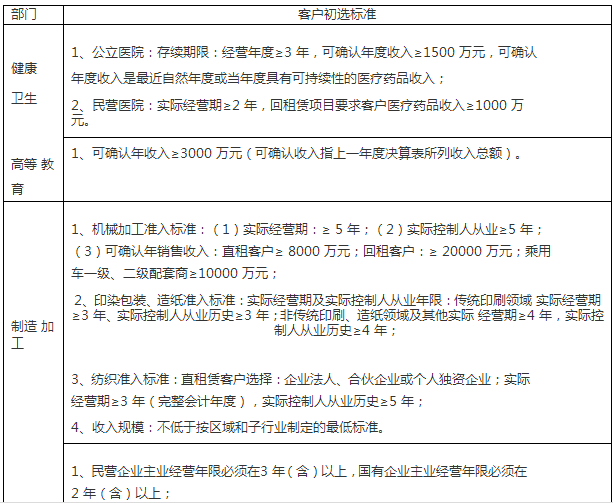

平安租赁客户初选标准

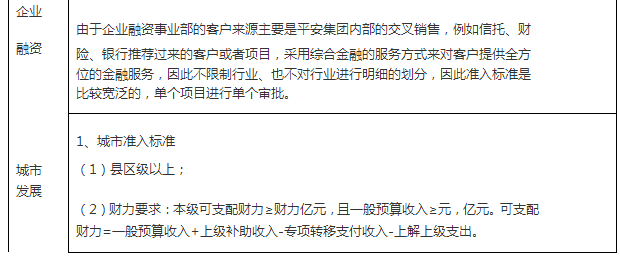

平安租赁项目前期由前台业务部门根据公司的标准对潜在客户进行筛选,客户群主要为医院、教育、城市发展三大板块。这些行政事业单位道德风险较小,现金流较大且稳定。

(1)医院:平安租赁的承租方医院 90%以上为公立医院,其中县级以上、三级甲等医院居多。社区医院不在平安租赁的客户选择范围内。承租方医院10%为民营医院,一般选择改制后全员持股的民营医院,风险可控。另外,还有一些具有区域性垄断性质的医院,平安租赁也会视资质将其列入准入名单。

(2)教育:平安租赁的承租方学校以公办或民办高等院校为主,其中 65%以上为地区和全国性的公办学校。

(3)城市发展:主要为水务、公交、燃气、供热四类公用事业单位。这些事业单位均享受政府的补贴,且 85%以上为国有性质。民营企业多以污水处理单位为主,政府通过引进民营资本使得民营企业介入。城市发展板块中,公交单位的租赁物主要指公交车辆及其配件;水务、燃气、供热等事业单位的租赁物主要指非公益性动产。

平安租赁为各业务部制定了详细的客户初选标准,制定了各个部门的项目初选标准细则,各板块的主要筛选标准如下:

通过初选标准后,平安租赁还根据分类的细化标准,制定了不同的指标模型,将客户按照资质分为正常类、风险类客户,不同级别的客户可获得的授信额度不同。

独特的全流程风险体系

平安租赁依托平安集团风控体系,建立了一套适合自身发展的稳健审慎风险体系,持续强化全面风险管理建设,建立了良好的风险偏好传导机制,均衡考量风险约束和收益要求,实现风险管控与业务发展的良性互动,位居行业领先地位。#p#分页标题#e#

以下从平安租赁的风控组织构架以及贷前贷中贷后的流程进行详细说明:

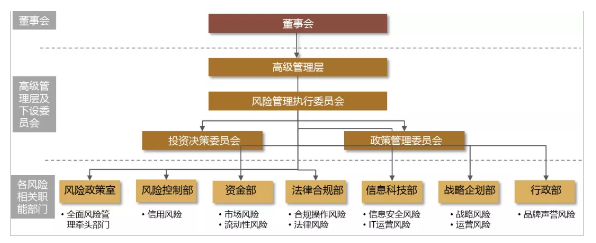

1、完善的风险控制组织构架: 平安租赁在自身的发展过程中,根据业务的流程,建立了完善的全面风险治理架构。公司风险管理执行委员会统筹公司全面风险管理,进行公司层面的整体风险防控与管控,全面覆盖风险。

2、项目“租前、租中、租后”操作流程: 在平安租赁公司内部建立三大风险管理机制。事前确定策略和政策,指导约束业务管理,租中审批、商务运营形成债权和物权,租后由项目经理与风控部门对资产进行双线管理,并有规范的逾期租金催收制度和风险应对措施。建立三个联动闭环管理,实现策略双向传导、风险管理全流程管控、项目生命周期风险全覆盖的管控机制。

“租前”方面:公司定期出台《平安租赁授信策略指引》:对公司整体授信策略、行业授信策略明确指导性地位、客户准入原则、产品以及客户授信策略等; 同时公司颁布实施了《平安租赁全面风险管理办法》、《信用风险计量与应用管 理办法》等完善的管理制度,并针对外部经济环境以及金融政策的变化,不定期 出具相关风险政策指令函,例如在今年经济运行背景下,为强化风险管控,出台了《关于开展 2018 年高风险行业限额管控的指令函》等多个执行细则和指令函。上述管理制度均旨在给予公司各事业部门提纲挈领的风控指导方向。

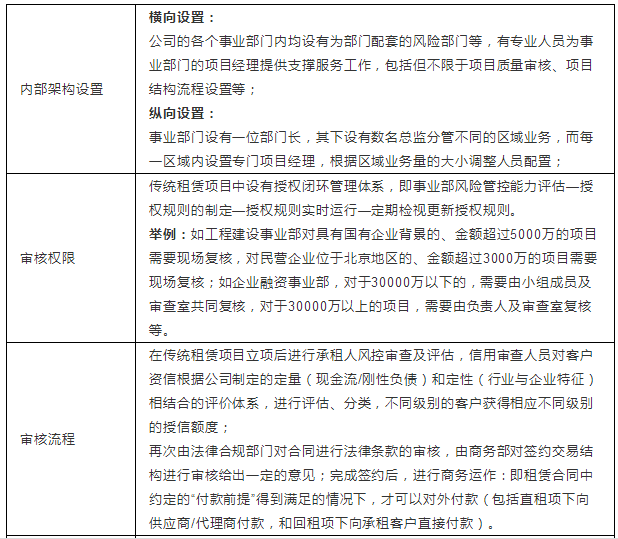

“租中”方面,公司制定了有序的管理框架,具体如下:

为了满足上述管控流程及配置,公司出台了各项制度规范,包括但不限于:

《授信业务尽职调查指引》、《重要项目授信管理办法》、《集团客户授信管理 办法》、《关于租赁物防重复融资查询的指令函》、《关于加强回租项目租赁物权属管理的指令函》、《关于落实风控专业序列职业履职要求的提示函》、《供应商管理办法》、《进口代理管理办法》、《保险采购管理办法》等。

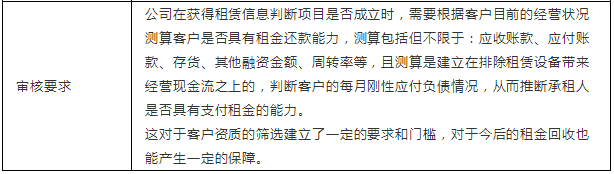

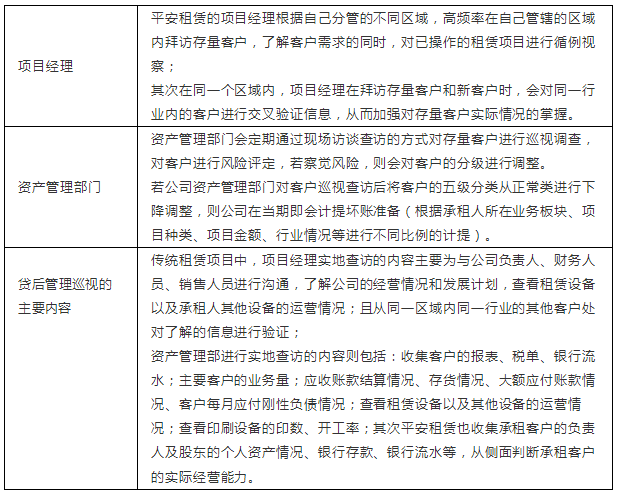

在“租后”方面,公司的各个部门均设立了相互独立,分工明确的贷后管理体系、以及客户巡视管理办法,要求各部门必须通过现场访谈、通讯调查、委托第三方调查等方式对客户各方面进行调查,再对客户的分级进行相应调整。公司规定每年对风险类客户的巡视覆盖率须达到 100%。

在公司资产管理的制度方面,制定了《客户巡访管理办法》、《客户巡访操 作指引》、《租赁物管理办法》、《租赁租金管理操作规范》等明细制度。

来源:平安租赁募集说明书

来源:平安租赁募集说明书

上一篇:汽车融资租赁行业--“拖车”合规审查

下一篇:融资租赁行业转型方向之经营性租赁

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!